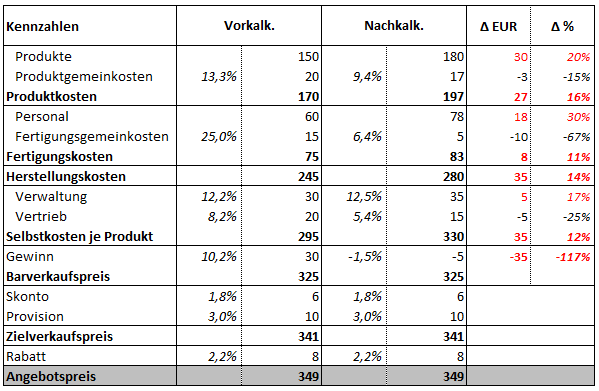

Die Nachkalkulation soll feststellen, in welchen Bereichen die Kosten überzogen, oder eingespart wurden. Somit kann schnell festgestellt werden, wie es zu einem Gewinnüberschuss, oder -verlust gekommen ist.

Diese Kalkulation wird auch als Zuschlagskalkulation oder Kontrollkalkulation bezeichnet.

Grundlage ist der Barverkaufspreis, die tatsächlichen Ist-Kosten und die Kalkulation des Angebotes.

Diese Kalkulation wird auch als Zuschlagskalkulation oder Kontrollkalkulation bezeichnet.

Grundlage ist der Barverkaufspreis, die tatsächlichen Ist-Kosten und die Kalkulation des Angebotes.